-

TYLKO U NAS ∨

-

CTV w praktyce: jak działa reklama na Connected TV i kiedy ma sens dla marki | Cezary Ćwiek, adQuery -

Human-First AI: przyszłość pracy kreatywnej | Piotr Sójka, SPR -

RTM, który podbił serca i algorytmy: Kulisy fenomenu „Eweliny Kosmetycznej” | Agnieszka Bernaś-Oleszczuk, Monika Wasilewska, Eveline Cosmetics -

Polska w szklanej butelce FRUGO – wywiad z Frugonem -

Marketing na żywo: jak marki wsparły akcję Łatwogangu

-

- Marketing MIX ∨

-

Trade marketing ∨

-

Kaufland wyznacza nowe standardy bezpieczeństwa publicznego -

Merchandising i pricing w praktyce – jak dzięki TM360 zwiększasz sprzedaż i zyski -

Program grantowy Pepco przeznacza 1 milion złotych na dotacje na rzecz dzieci -

Żabka otworzyła pierwszy sklep sieci na lotnisku -

Ruszyła urodzinowa kampania Auchan

-

- Event MIX ∨

-

Media & maszyny ∨

-

MUTOH XpertJet 1681SR Pro debiutuje w Europie. Nowy 8-kolorowy ploter eco-solvent w portfolio producenta -

Fujifilm prezentuje szereg nowości w Jet Press FP790 na targach Interpack 2026 -

Epson prezentuje nowe bezprzewodowe skanery ES-550W i ES-590W -

Roland DG na FESPA 2026: Premiera nowej marki i innowacyjnych technologii -

Jak technologie Canon zmieniają rynek książki?

-

-

Praca ∨

-

Wakacje.pl kontynuują kampanię employer brandingową z Marcinem Prokopem -

Pokolenie Z na rynku pracy 2026: gdzie najłatwiej o pierwszą pracę? -

Milenialsi w Polsce: jak pokolenie Y zmienia rynek pracy? -

Nowe badanie InterviewMe: „Pokolenie Z w pracy” -

Algorytmy czy emocje? HR w dobie AI | Joanna Laska, Monika Trzebowska, OpsTalent

-

Raport: reklama OOH w Polsce w trzecim kwartale 2024

OOHlife Izba Gospodarcza[1]przedstawia informację dotyczącą monitorowanej wielkości rynku reklamy OOH w Polsce w trzecim kwartale 2024 roku. Dane zostały przygotowane we współpracy OOHlife Izba Gospodarcza i Domu Mediowego STARCOM (Publicis Group).

Rok 2024 przyniósł zwiększenie liczby podmiotów działających na rynku reklamy OOH, których przychody uwzględniamy w raporcie Izby. Poniżej prezentowane są dane o wielkości sprzedaży dla rozszerzonej bazy firm, przy czym dynamika rynku w stosunku do analogicznego okresu roku ubiegłego została obliczona na bazie firm z Q3 2023.

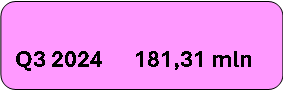

Q3 2024 OOH. RYNEK

Monitorowana wielkość sprzedaży na rynku reklamy OOH w Polsce w trzech segmentach rynku reklamy zewnętrznej – KLASYCZNE OOH + CITY TRANSPORT + REKLAMA DIGITAL OOH zamknęła się kwotą w wysokości 181,31 mln PLN (w stosunku do tej samej bazy w Q3 2023 była niższa aniżeli w trzecim kwartale 2023 roku o 7,4%).

Spadek sprzedaży na rynku OOH w Q3 2024 w stosunku do tego samego okresu 2023 roku wynika z braku przychodów na kampanią wyborczą przed ubiegłorocznymi wyborami parlamentarnymi, która wpłynęła na wielkość sprzedaży w Q3 2023. Analiza rynku pozwala na postawienie tezy, że część budżetów na reklamę OOH wykorzystana została wcześniej, tj. w czerwcu tego roku, kosztem kampanii letnich, zwłaszcza w lipcu i sierpniu.

Warto zwrócić uwagę na fakt, że spadek sprzedaży na rynku OOH w Q3 2024 bazuje na mniejszym wykorzystaniu nośników w KLASYCZNYM OOH, które rok wcześniej stanowiły podstawę dla prowadzenia wspomnianej wyżej kampanii wyborczej. W pozostałych segmentach rynku OOH odnotowano wzrosty w stosunku do Q3 2023.

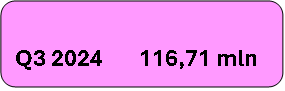

Q3 2024. KLASYCZNE OOH

W Q3 2024 roku wielkość sprzedaży KLASYCZNEGO OOH wyniosła 116,71 mln PLN (w stosunku do tej samej bazy w Q3 2023 była niższa aniżeli w Q3 2023 roku o 19,7%).

KLASYCZNE OOH stanowiło w Q3 2024 64,3 % rynku OOH. W Q3 2023 udział ten wyniósł 71,9%. Dane te potwierdzają wpływ wyniku tej części rynku OOH na wynik w Q3 2024.

W KLASYCZNYM OOH główne przychody generują dwa rodzaje nośników: Citylight (w grupie nośników podświetlanych) oraz Billboard 18 m² (w grupie nośników tradycyjnych). W Q3 2024 sprzedaż powierzchni ekspozycyjnych na tych nośnikach stanowiła 70% przychodów.

Sprzedaż powierzchni ekspozycyjnych na tradycyjnych nośnikach dużego formatu, gdzie dominują powierzchnie 36 m² i 48 m², generowała 16,5%, a na nośnikach podświetlanych typu Backlight we wszystkich formatach 11% przychodów w Q3 2024.

Powierzchnie ekspozycyjne na tradycyjnych nośnikach w formacie 12 m² generowały w Q3 2024 jedynie 2,5% przychodów. Ich sprzedaż pozostaje obecnie właściwie na poziomie regionalnym.

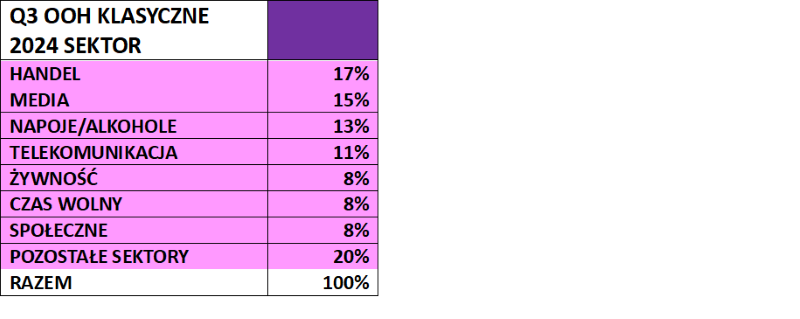

Wydatki promocyjno-reklamowe w KLASYCZNYM OOH odnotowano w Q3 2024 nadal głównie w kampaniach w dominujących sektorach „handel”, „media”, „napoje i alkohole” (specyfika dla miesięcy letnich), „telekomunikacja”, „żywność”, oraz „czas wolny” (specyfika dla miesięcy wakacyjnych) i „społeczne/polityczne” (tu odnotowano znaczący spadek udziałów ze względu na małe zaangażowanie spółek skarbu państwa w kampanie społeczne).

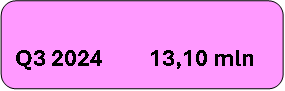

Q3 2024. CITY TRANSPORT

W Q3 2024 roku wielkość sprzedaży w CITY TRANSPORCIE wyniosła 13,10 mln PLN i była wyższa w stosunku do tego samego okresu roku ubiegłego o 13,7% (baza spółek w City Transporcie pozostała bez zmian).

Reklama w CITY TRANSPORCIE wykorzystuje zewnętrzne powierzchnie oraz wewnętrzne przestrzenie pojazdów komunikacji miejskiej. Nie tylko w największych miastach i aglomeracjach. Zauważalny jest wzrost zainteresowania reklamodawców akcjami promocyjnymi w mniejszych miejscowościach, w których reklama w CITY TRANSPORCIE jest jedyną systemową formą dotarcia do klientów. Wpływ na wzrost sprzedaży w CITY TRANSPORCIE ma również łączenie oferowanych formatów, na przykład zewnętrznych powierzchni reklamowych z emisją spotów na ekranach LCD usytuowanych wewnątrz pojazdów.

Wśród największych reklamodawców wykorzystujących potencjał CITY TRANSPORTU znajdują się firmy telekomunikacyjne, sieci handlowe i producenci żywności. Zaobserwowano także coraz więcej akcji promujących nowe technologie, wydarzenia kulturalne i społeczne, a także wspomagających kampanie informacyjne lokalnych samorządów.

Liderem w segmencie CITY TRANSPORT pozostaje firma Business Consulting. Reklamę w tym segmencie oferują na rynku także firmy: AMS, Clear Channel Poland, Ströer (Metro Warszawskie), Synergic oraz Warexpo.

Q3 2024. REKLAMA DIGITAL OOH

W Q3 2024 sprzedaż DIGITAL OOH wyniosła 51,50 mln PLN (w stosunku do tej samej bazy w Q3 2023 była wyższa aniżeli w trzecim kwartale 2023 roku o 27,6%).

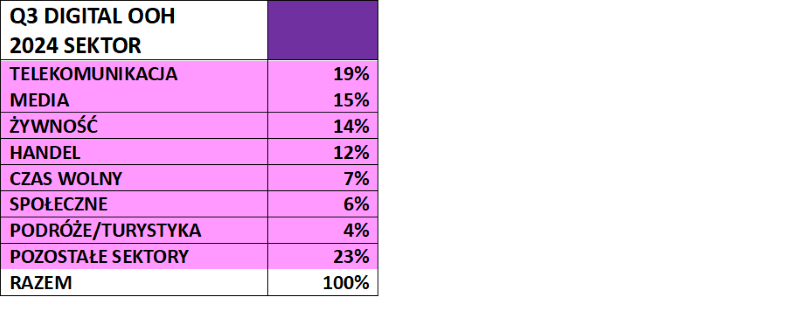

W ciągu ostatnich pięciu lat znaczenie reklamy DIGITAL OOH w polskim rynku OOH rosło, systematycznie zwiększając udział i osiągając wysokie, dwucyfrowe dynamiki wzrostu.

Udział reklamy cyfrowej w rynku OOH wyniósł w Q3 2024 28,4%, a w pierwszym trzech kwartałach 2024 roku 27,1%. W tym samym okresie 2023 roku był na poziomie 23,2%, a w całym ubiegłym roku 24,7%.

Udział sektorów w sprzedaży DIGITAL OOH w Q3 2024:

Liderem w segmencie reklamy DIGITAL OOH jest firma Screen Network, a wśród czołowych graczy są firmy: AMS, Clear Channel Poland, IMS Sensory Media, Jet Line, Ströer (Metro Warszawskie) i Synergic, oferujące emisję spotów zarówno na nośnikach usytuowanych w przestrzeniach zamkniętych, jak i w przestrzeni miejskiej.

Q3 2024. REKLAMA WIELKOFORMATOWA

Monitorowana wielkość sprzedaży na rynku reklamy wielkoformatowej wyniosła w Q3 2024 42,26 mln PLN, a w pierwszych trzech kwartałach 2024 roku 124,96 mln PLN (w Q1 2024 wyniosła 36,5 mln PLN, a w Q2 2024 46,2 mln PLN).

W raporcie podsumowującym ubiegły rok – Raport OOH 2023, szacowano wartość monitorowanego rynku reklamy wielkoformatowej OOH w roku 2023 na blisko 150 mln PLN. Wynik bieżącego roku winien być większy.

Liderem w segmencie reklamy wielkoformatowej (w tym murale) jest firma Braughman Group Media, a wśród czołowych graczy są firmy: Grupa RW Media oraz BP Media. Także firmy AMS, Gigaboard Polska, Ströer i Synergic oferują różnorodne opcje wielkoformatowych powierzchni ekspozycyjnych.

Q1- Q3 2024. PODSUMOWANIE TRZECH KWARTAŁÓW

tam

PROGNOZA 2024

Biorąc pod uwagę wyniki Q3 2024, oczekiwane jest dalsze zwiększenie udziałów reklamy OOH na rynku mediów oraz dynamiki wzrostu na poziomie 8-12%.

[1] 24 lipca 2024 roku Sąd Rejonowy dla m. st. Warszawy postanowił wpisać do Krajowego Rejestru Sądowego nową nazwę Izby: OOHlife Izba Gospodarcza.