-

TYLKO U NAS ∨

-

Kino, które angażuje: dlaczego reklama na wielkim ekranie wciąż ma moc | Kinga Dołęga, Kinads Media -

Geopolityka marketingu. Jak awans (lub jego brak) na mistrzostwa kształtuje budżety reklamowe -

EXPO 2027 w Belgradzie zjednoczy 4 mln ludzi przez muzykę i sport -

Lifestyle bez produktu to wydmuszka | Artur Leśniak, Kuchnia Vikinga -

Nowe oblicze Audi w sportowym i cyfrowym wydaniu | Michał Zygmanowski, Audi

-

-

Marketing MIX ∨

-

Od interakcji do publikacji. Jak stworzyć strefę eventową, która żyje w social mediach? -

Kino, które angażuje: dlaczego reklama na wielkim ekranie wciąż ma moc | Kinga Dołęga, Kinads Media -

iPoster uruchomił swój pierwszy nośnik DOOH 3D wewnątrz galerii handlowej -

Zabawa, która pomaga. Castorama wprowadza linię kreatywnych zabawek wspierających dzieci z pieczy zastępczej -

10 powodów, dla których warto odwiedzać targi branżowe

-

-

Trade marketing ∨

-

Zabawa, która pomaga. Castorama wprowadza linię kreatywnych zabawek wspierających dzieci z pieczy zastępczej -

Retail media przechodzą kolejną transformację -

ALDI ponownie przekazuje czekolady dla dawców krwi -

Żółty Football Truck LEGO rusza w trasę po Polsce -

Raport OBTK: Elektronika, podróże i dom liderami zakupów z pomocą AI

-

-

Event MIX ∨

-

Od interakcji do publikacji. Jak stworzyć strefę eventową, która żyje w social mediach? -

Najszybszy samochód LEGO® i Koenigsegg -

Kuchnia Vikinga na górskich podjazdach – Oficjalny Partner L’Étape Poland by Tour de France -

Strefa57 – Festiwalowe noce pod Krakowem -

Domy Kopułowe Manor House SPA – nowy wymiar regeneracji

-

-

Media & maszyny ∨

-

10 powodów, dla których warto odwiedzać targi branżowe -

Niższe koszty produkcji w sitodruku – API.PL wprowadza wakacyjną promocję na farby Unimix -

Canon prezentuje nową serię ColorStream 7000 -

Epson rozszerza rodzinę drukarek EcoTank o nowe modele -

Badania Sharp Europe: Shadow AI wśród 44% kadry zarządzającej w Europie

-

-

Praca ∨

-

Niemal co piąty pracownik zauważa spadek znaczenia dobrostanu w firmach -

Workation kusi Polaków. Wolimy „pracowakacje” od dodatkowego urlopu i oceniamy po tym pracodawców -

Rekrutacja w przestrzeni miejskiej. Jak OOH staje się narzędziem employer brandingu? -

Kaufland odsłania nowe oblicze w kampanii employer brandingowej -

Wakacje.pl kontynuują kampanię employer brandingową z Marcinem Prokopem

-

Rynek reklamowy w Polsce w 2021 r. przekroczył historyczną wartość 10,5 mld zł, wzrost o 16,2%

Wykres 1. Wartość rynku reklamowego netto w latach 2012 – 2021

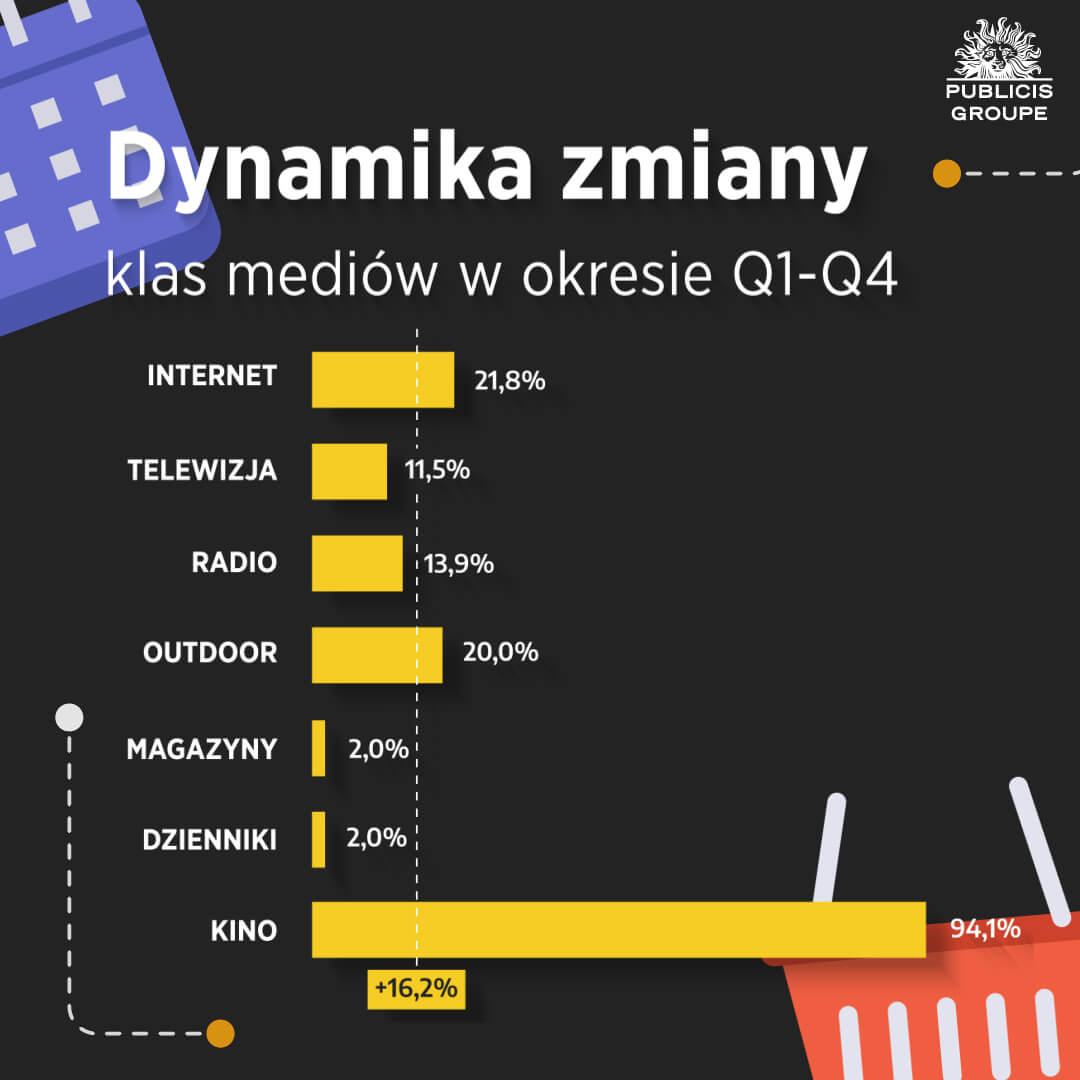

Rynek reklamowy w wartościach netto w 2021 r. wzrósł o 16,2%, przekraczając tym samym poziom sprzed pandemii, wynika z najnowszego raportu opublikowanego przez Publicis Groupe Polska. Dwucyfrowe wzrosty wpływów odnotowały TV, Internet, radio, reklama zewnętrzna i kino.

- Wzrost wartości rynku reklamowego w 2021 roku względem 2019 wyniósł 7%

- W 2021 roku Internet wyprzedza telewizję pod względem udziału w rynku

- Udział telewizji i internetu wzrósł z 80,5% w 2019 do 85,1% w 2021 roku

- Wartość wydatków na reklamę w Internecie wzrosła w 2021 roku o 21,8%, czyli o 803,6 mln zł

SEKTORY REKLAMOWE

Po 2021 r. rynek reklamy w Polsce zwiększył wartość o 16,2% względem roku poprzedniego i aż o 7% wobec roku 2019. Oznacza to nie tylko odrobienie strat spowodowanych kryzysem związanym z pandemią koronawirusa, ale także przekroczenie poziomu wydatków reklamowych sprzed pandemii. Wszystkie sektory z wyjątkiem motoryzacji i sektora produktów do użytku domowego zwiększyły budżety reklamowe w 2021 roku. W 2021 r. sektor handlowy był najważniejszą siłą napędową rynku reklamy. Budżety reklamowe tego sektora wzrosły o 26,6% wobec 2020 r. i blisko 35% w porównaniu z rokiem 2019. Wśród firm z tego sektora, w pierwszej piątce znalazły się sieci marketów oferujących sprzęt RTV AGD, Euro-Net i Mediaexpert, a także Lidl, Biedronka i przedstawiciel e-commerce Grupa Allegro. Kolejnym filarem rynku reklamy jest sektor produkty farmaceutyczne i leki, który w 2021 roku również zwiększył wydatki (o 3,7%), jednak wobec 2019 r. oznacza to wciąż spadek o 4,1%. Trzeci z kolei największy sektor żywność, zwiększył wydatki o 10,7% wobec 2020 r. i jest to poziom porównywalny z 2019 r. W 2021 r. niewielkie spadki wydatków odnotowaliśmy w przypadku sektora motoryzacja (mniej o 0,7% wobec 2020 r.) oraz produkty do użytku domowego (dynamika -2,5%).

Wykres 2. Wydatki poszczególnych sektorów reklamowych, 2021 vs 2020

Wykres 2. Wydatki poszczególnych sektorów reklamowych, 2021 vs 2020

KANAŁY KOMUNIKACJI

W roku 2021 dwucyfrowe wzrosty zanotowały Internet, telewizja, radio, reklama zewnętrzna oraz kina. Dodatnią dynamikę miała również prasa. Najszybciej rosły wydatki na reklamę online – o 21,8%. Z analizy wolumenu wynika że, budżety internetowe wzrosły o 803,6 mln zł, zaś telewizyjne o 460,1 mln zł. W radiu wzrost ten wyniósł 94,9 mln zł, a w reklamie zewnętrznej 66,8 mln zł. Suma wzrostów w pozostałych mediach wyniosła 37,8 mln zł.

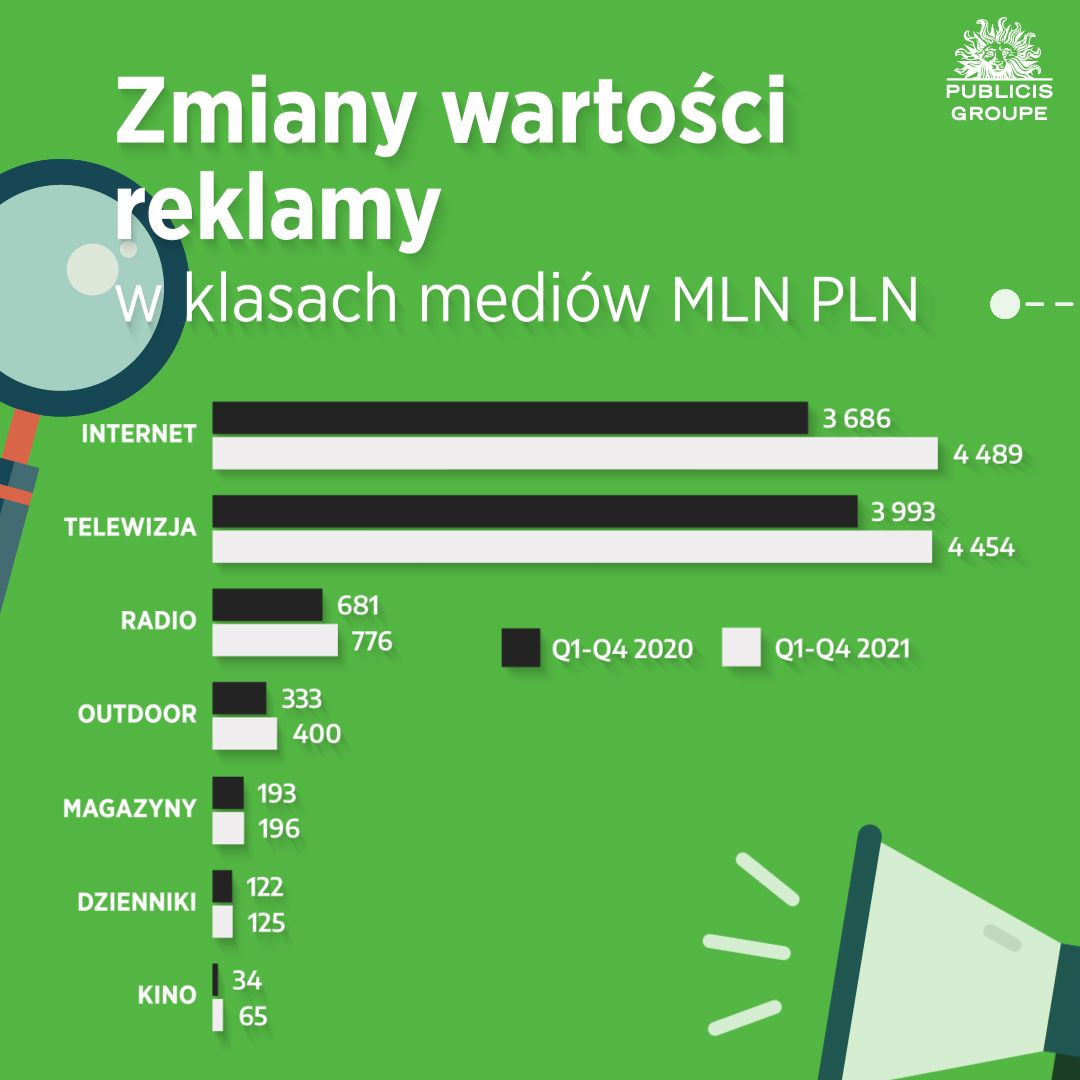

Wykres 3. Zmiany wartości reklamy w klasach mediów w latach 2020 – 2021

Wykres 3. Zmiany wartości reklamy w klasach mediów w latach 2020 – 2021

Wykres 4. Dynamika zmian w klasach mediów, 2021 vs 2020

Wykres 4. Dynamika zmian w klasach mediów, 2021 vs 2020

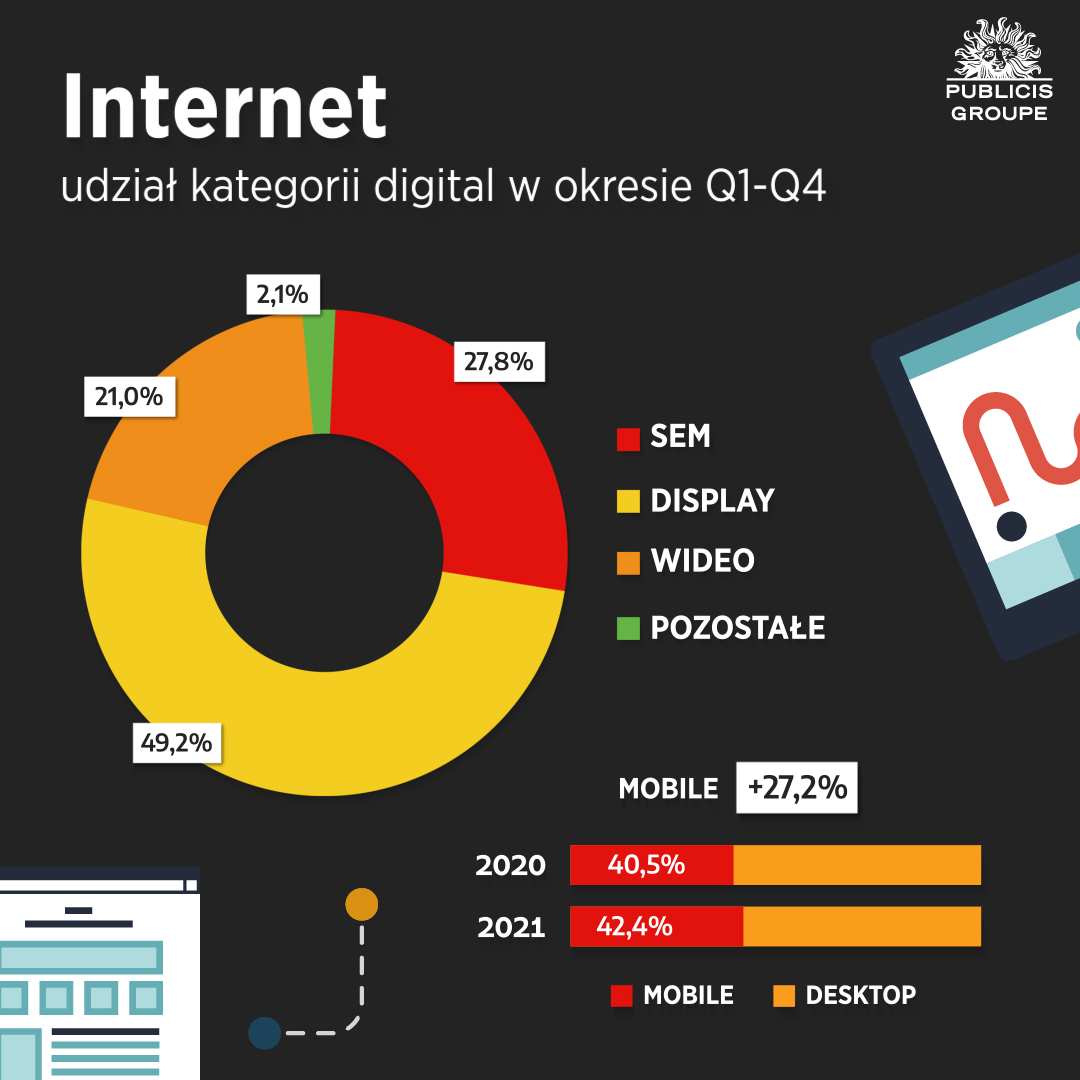

W 2021 r. wartość budżetów internetowych (nie uwzględniając wydatków na ogłoszenia) wzrosła o 21,8% czyli o ponad 0,8 mld zł więcej niż przed rokiem, co dało blisko 4,5 mld zł. Z kwartału na kwartał Internet stabilizuje się na pierwszym miejscu w media miksie, wyprzedzając telewizję. Wzrosły wydatki na wszystkie formy reklamy, najszybciej na reklamę display i video, nieco wolniej na reklamę w wyszukiwarkach. W czwartym kwartale Facebook opublikował pierwsze wyniki od czasu rebrandingu na Meta i nie dorównał oczekiwaniom analityków. W czwartym kwartale 2021 r. w sprawozdaniu finansowym Meta Inc. zanotowała zwiększenie globalnych przychodów reklamowych o 20,1%, w Europie o 19,8%. Przychody wyniosły odpowiednio 32,6 mld USD na świecie i 8,2 mld USD w Europie. Lepsze dynamiki notuje Google. W czwartym kwartale Alphabet podał w sprawozdaniu finansowym, że przychód reklamowy wzrósł o 32,6% i wynosił 61,2 mld USD. Przychody z SEM wzrosły o 35,7% i wyniosły 43,3 mld USD, zaś przychody z YouTube 8,6 mld USD (wzrost o 25,4%).

Wykres 5. Udział poszczególnych kategorii reklamy w wydatkach na reklamę digital po trzech kwartałach 2021

W 2021 r. wartość budżetów telewizyjnych wzrosła o 460,1 mln zł, czyli o 11,5% w odniesieniu do 2020 r. i wyniosła 4,453 mld zł. Było to o 1,6% więcej niż w 2019 r. Oznacza to powrót to wielkości przychodów osiąganych przed pandemią. Podobnie jak na całym rynku, liderem wydatków w telewizji jest sektor handel, którego budżety wzrosły o blisko 150 mln zł (dynamika 22,4%). Pod względem wolumenu wzrostu drugi w kolejności był sektor finanse, którego wydatki zwiększyły się o blisko 65 mln zł (dynamika 34,3%). W 2021 roku radio odnotowało wzrost przychodów reklamowych w wysokości 13,9% (więcej o 94,9 mln). Tym samym wielkość budżetów radiowych przekroczyła o 3,2% poziom z 2019 r. Czwarty kwartał był najlepszym dla radia w 2021 r., dynamika wzrostu była bliska 8% wobec czwartego kwartału 2020 r. i przekraczała o 3% poziom przychodów z 2019 r. W 2021 r. wydatki na reklamę zewnętrzną wzrosły o 20,0%, czyli o 66,8 mln zł, jednak pozostają nadal o ponad jedną czwartą mniejsze, niż w tym samym okresie 2019 roku. Czwarty kwartał pozytywnie zaskoczył wzrostem przychodów w wysokości aż 25,6%. W 2021 r. wpływy segmentu tradycyjnych nośników były wyższe o 18,7% (wolumenowo o 49,4 mln złotych). Wydatki reklamowe w dziennikach i magazynach wzrosły o 2% w obu mediach. Powodem wzrostu wydatków w prasie codziennej są rosnące budżety w sektorze pozostałe, a w szczególności kategoria usługi dla biznesu oraz fundacje, stowarzyszenia, instytucje polityczne. Sektor handel będący motorem wzrostu w pozostałych mediach, w prasie zredukował wydatki o blisko 50% (tj. 15 mln zł) w 2021 r. W prasie kolorowej liderem wydatków, a jednocześnie sektorem, który w największym stopniu zwiększył inwestycje na reklamę była farmacja (wzrost o 19,2% wobec 2020 r. tj. o 5,5 mln zł). W 2021 r. inwestycje reklamowe w kinach wzrosły o 94,1% wobec 2020 r. (więcej o 31,6 mln zł), jest to niewątpliwie zasługa czwartego kwartału, kiedy to mogliśmy obserwować ponad 900% wzrost wydatków. Niemal wszystkie sektory z wyjątkiem podróży i turystyki, oraz higieny i pielęgnacji zwiększyły swoje inwestycje w reklamę kinową. Liderem wzrostów był sektor finanse, który wydał więcej o 6,4 mln zł (dynamika 220,6%).

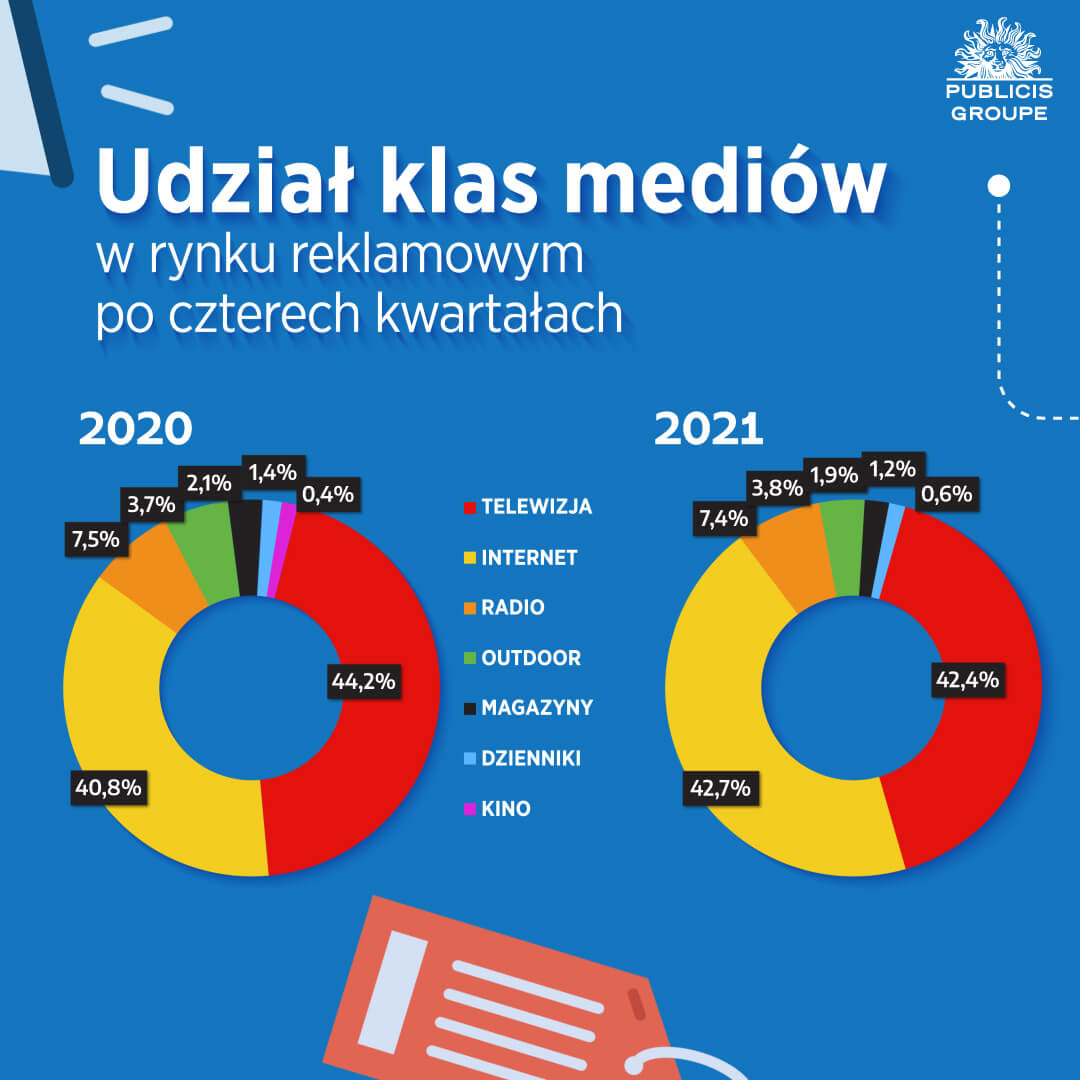

Udział klas mediów w rynku reklamowym W konsekwencji różnej dynamiki zmian poszczególnych klas mediów, zmienia się ich udział w rynku. W 2021 Internet wyprzedził telewizję na pierwszym miejscu w mediamiksie i obecnie udział obu tych mediów jest zbliżony, z przewagą reklamy online. Łącznie udział w rynku reklamy mediów telewizyjnych i digitalowych przekracza 85%. Udział reklamy radiowej jest stabilny i wynosi 7,4% (spadek o 0,1 p.p.). Udział reklamy zewnętrznej wzrósł z 3,7% do 3,8% po nadzwyczaj dobrym czwartym kwartale. Magazyny i dzienniki zmniejszyły swój udział odpowiednio z 2,1% do 1,9% i z 1,4% do 1,2%, zaś kino zwiększyło udział z 0,4% do 0,6%.

Wykres 6. Udział klas mediów w rynku reklamowym, 2021 vs 2020

Wykres 6. Udział klas mediów w rynku reklamowym, 2021 vs 2020

Komentarz Iwony Jaśkiewicz-Kundery, Chief Investment Officer Publicis Groupe:

Wartość rynku reklamowego w Polsce w 2021 r. przekroczyła historyczną wielkość 10,5 mld zł, co oznacza wzrost o 16,2%. Pod kątem dynamiki najszybciej rósł drugi kwartał, ze względu na niższą bazę w poprzednim roku. W trzecim i czwartym kwartale tempo wzrostu rynku było zbliżone i wyniosło odpowiednio 11,9% i 11,4%.

W 2021 roku dwucyfrowe wzrosty zanotowały wszystkie media z wyjątkiem prasy. Reklama online wygenerowała budżet w wysokości blisko 4,5 mld zł i osiągnęła dynamikę na poziomie 21,8%. Tym samym wartość reklamy online była wyższa od wartości reklamy w telewizji o 35,9 mln zł. Budżety telewizyjne wzrosły o 11,5% i wyniosły blisko 4,5 mln zł, radiowe o 13,9%, a w reklamie zewnętrznej o 20%. Dzienniki i magazyny zyskały 2%, zaś kina zakończyły rok wzrostem przychodów powyżej 94%. Łączny udział telewizji i internetu w rynku reklamy przekroczył 85%.

Z wyjątkiem motoryzacji i produktów do użytku domowego wszystkie sektory zwiększyły wydatki reklamowe. Największy wzrost wolumenu wydatków wygenerował sektor handel (więcej o 26,6%). Istotnie więcej w stosunku do 2020 r. wydali także reklamodawcy z sektorów tj. żywność (o 10,7%), pozostałe (32%), finanse (19,2%) oraz telekomunikacja (12,2%) oraz media (o 25,5%).

Rok 2021 niewątpliwie był czasem odbudowy po kryzysie i większość mediów zdołała powrócić lub wręcz przekroczyć poziomy przychodów reklamowych sprzed pandemii.

Jednak obecna sytuacja geopolityczna skłania do przypuszczeń, że wszystko może się zdarzyć. Czas publikacji tego raportu przypada w momencie historycznym, jakim jest rosyjska inwazja w Ukrainie, której wpływu nie jesteśmy w stanie przewidzieć. W świetle tych wydarzeń ostrożnie prognozujemy, że rok 2022 powinien zakończyć się wzrostem między 4,5%-6,5%.

Perspektywa na ten rok jest dobra, jednak trudno przewidzieć w jaki sposób sytuacja geopolityczna zachwieje rynkiem. Dotychczasowe prognozy dla Polski mówią o wzroście PKB około 5,5% w 2022 r. i 4,2% w 2023r. To byłby dobry sygnał dla rynku reklamy. Jednocześnie idą w górę prognozy inflacji. To zjawisko również obecnie daje się odczuć na rynku – ze strony niemal wszystkich mediów płynie presja inflacyjna, dotyczy to zarówno telewizji, Internetu, reklamy zewnętrznej, radia.

Źródło: Publicis Groupe www