-

TYLKO U NAS ∨

-

Sponsoring klubów sportowych a nowe regulacje -

To, co w środku, nadaje sens całemu procesowi logistycznemu | Anna Jędryka, DHL eCommerce Polska -

Kino, które angażuje: dlaczego reklama na wielkim ekranie wciąż ma moc | Kinga Dołęga, Kinads Media -

Geopolityka marketingu. Jak awans (lub jego brak) na mistrzostwa kształtuje budżety reklamowe -

EXPO 2027 w Belgradzie zjednoczy 4 mln ludzi przez muzykę i sport

-

-

Marketing MIX ∨

-

Marka OSHEE stworzy wyjątkową strefę na Powiślu -

Rada Reklamy podsumowuje pierwsze półrocze jubileuszowego roku -

Programmatic DOOH wchodzi do mainstreamu — co to oznacza dla planistów kampanii outdoorowych -

Mobile Trends for Experts 2026 już we wrześniu -

Marketing B2B — Nowa książka na rynku wydawniczym

-

-

Trade marketing ∨

-

Programmatic DOOH wchodzi do mainstreamu — co to oznacza dla planistów kampanii outdoorowych -

Poznaj skład JURY POS STARS 2026 -

Crystal Panel obchodzi 15-lecie. Jubileuszowe spotkanie podczas Festiwalu Marketingu 2026 -

Castorama Polska i Fundacja Castorama rozpoczęły ogólnopolską kampanię komunikacyjną -

Lidl Polska partnerem 83. Tour de Pologne UCI WorldTour

-

- Event MIX ∨

-

Media & maszyny ∨

-

Mark Andy na LOUPE Americas 2026: wyższa wydajność w druku etykiet i opakowań -

System Duplo DC-618 buduje nową przewagę konkurencyjną firmy D3 Studio -

Zöld Plasztik inwestuje w cyfrowy druk opakowań z Atrium -

Nowości w ofercie All 4 Signs – jeszcze więcej możliwości dla producentów liter 3D -

Wektor s.c. rozbudowuje swój park maszynowy o systemy Duplo DSC-10/60

-

-

Praca ∨

-

Badanie: Urlop w trybie czuwania. Co czwarty pracownik nie odłącza się od pracy -

Niemal co piąty pracownik zauważa spadek znaczenia dobrostanu w firmach -

Workation kusi Polaków. Wolimy „pracowakacje” od dodatkowego urlopu i oceniamy po tym pracodawców -

Rekrutacja w przestrzeni miejskiej. Jak OOH staje się narzędziem employer brandingu? -

Kaufland odsłania nowe oblicze w kampanii employer brandingowej

-

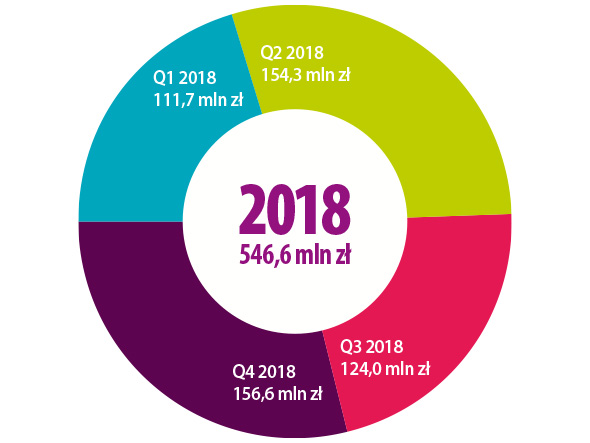

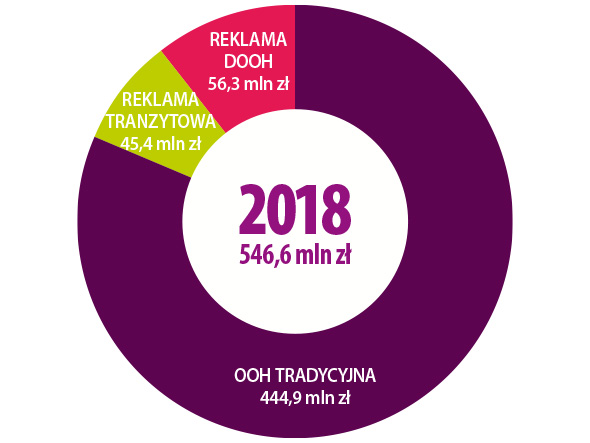

REKLAMA OOH W POLSCE W 2018 ROKU

Izba Gospodarcza Reklamy Zewnętrznej przedstawia informacje dotyczące wielkości rynku OOH w Polsce w 2018 roku. Dane zostały przygotowane we współpracy IGRZ i Domu Mediowego STARCOM (Publicis Media).

OOH 2018. Tradycyjna OOH, Reklama TRANZYTOWA i Reklama DOOH

Łączna wielkość estymowanej sprzedaży w trzech segmentach reklamy OOH zamknęła się kwotą w wysokości ponad 546,6 MLN PLN i była wyższa aniżeli w roku 2017 o 4,9%1.

Wynik osiągnięty w 2018 roku odpowiada naszym prognozom sprzed roku. Zmiany na rynku OOH – zarówno te wymuszone przez czynniki zewnętrzne (przede wszystkim w zakresie administracyjnym), jak i te przyjęte przez same firmy, nie wpłynęły istotnie na wielkość sprzedaży. Ze względu na dalszy wzrost jakości oferowanych powierzchni i usług stały się mobilizujące i potwierdzające reklamodawcom słuszność wyboru reklamy OOH dla promocji swoich produktów.

W zakresie trzech filarów reklamy OOH:

· Tradycyjna OOH utrzymuje stan posiadania mimo że zmienia się portfolio oferowanych nośników reklamy (zmiany ilościowe w ramach kategorii nośników, przy względnie stabilnej liczbie oferowanych na rynku powierzchni). W 2018 roku odnotowujemy wzrost na poziomie 0,8%;

· Reklama tranzytowa wróciła na poziom przychodów sprzed kilku lat (wówczas jednak możliwości korzystania z taboru komunikacji miejskiej były większe). W 2018 roku odnotowujemy wzrost na poziomie ponad 29%. Skala wykorzystania reklamy tranzytowej jest także pośrednio związana ze zmniejszającą się ilością powierzchni ekspozycyjnych na nośnikach reklamy usytuowanych w ścisłych centrach największych miast;

· Reklama DOOH rozwija się zgodnie ze światowymi trendami. W Polsce z trudnościami, ze względu na ograniczenia administracyjne i wysokie koszty wejścia na rynek. Przyszłościowo nie ma jednak innej alternatywy. Liczba nośników DOOH będzie w szybkim czasie rosnąć. W 2018 roku wzrost sprzedaży w zakresie DOOH wyniósł pond 25% w stosunku do roku ubiegłego.

Reklama zewnętrzna, reklama tranzytowa i reklama DOOH w poszczególnych kwartałach 2018 r.

Q4 OOH 2018. Tradycyjna OOH, Reklama TRANZYTOWA i Reklama DOOH

Estymowana wielkość sprzedaży w czwartym kwartale 2018 roku wyniosła ponad 156,6 MLN PLN. Była wyższa o 7% w porównaniu do tego samego okresu roku ubiegłego.

Udział w rynku tradycyjnej reklamy OOH, reklamy tranzytowej i reklamy DOOH w 2018 r.

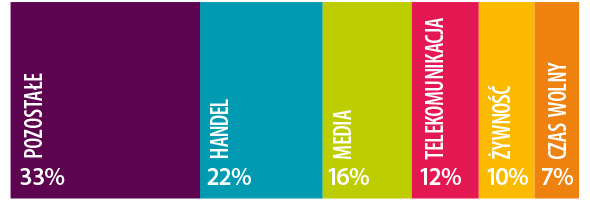

DOMINUJĄCE SEKTORY 2018

Rok 2018 zakończony nieco inną kolejnością popularnych w reklamie OOH sektorów: „handel” , „media”, „telekomunikacja”, „żywność”, „czas wolny” (2017 dominujące sektory: „handel”, „telekomunikacja”, „media”, „żywność”, „napoje i alkohole”). Sprzedaż w zakresie przedmiotowych sektorów stanowiła w roku 2018 ponownie ponad 2/3 przychodów reklamy OOH.

W ubiegłym roku ponad 84% udziałów w monitorowanych wydatkach na reklamę OOH w Polsce posiadały cztery największe firmy: AMS, Ströer Polska, Clear Channel Poland oraz Cityboard Media, przy czym udział firm AMS i Ströer wyniósł ponad 65%.

W zakresie tradycyjnej OOH największą sprzedaż generują nośniki typu Citylight oraz Frontlight 6 x 3. Pozostałe nośniki stanowią uzupełnienie dla klasycznych kampanii. Szczególnie nośniki typu Backlight oraz Frontlight 12 x 3. Hitem na rynku stały się nośniki typu Dynamic Backlight, wykorzystujące inteligentne matryce LED.

Dominujące sektory reklamy OOH w 2018 r.

Reklama tranzytowa. Liderem reklamy tranzytowej pozostaje Business Consulting, już z ponad 30-letnim doświadczeniem. Silną pozycję na rynku zachowuje AMS S.A., znaczący udział osiągnął również Ströer Polska, operator nośników w Metrze Warszawskim. Dalej działają także firmy: Synergic, Clear Channel Poland oraz Warexpo.

TRANZYT 2018

Wielkość sprzedaży łącznie dla działań i akcji reklamowych wykorzystujących zewnętrzne powierzchnie, jak i wnętrza taboru komunikacji miejskiej wyniosła w roku 2018 sumę w wysokości ponad 45,4 mln PLN i była wyższa w stosunku do 2017 roku o ponad 29%.

Sukces reklamy tranzytowej oparty jest na innowacyjnym wykorzystaniu taboru komunikacji miejskiej i międzymiastowej (także komunikacji regionalnej). Tak wewnątrz, jak i na zewnątrz pojazdów. Przy wyborze tej formy reklamy kluczowymi są współczynniki wielkości widowni na stosunkowo dużym obszarze oddziaływania.

Tranzyt w 2018 r.

NOŚNIKI REKLAMY 2018 /wg stanu na 31.12.2018/

W ciągu minionego roku liczba nośników nie zmieniła się znacząco. Najważniejsze przesunięcia nastąpiły wśród standardowych nośników 12 m² i Frontlight 6 x 3 m (ich liczba zmniejszyła się łącznie w ostatnim roku o ponad 730 powierzchni) oraz Citylight (ich liczba zwiększyła się o blisko 150 powierzchni).

Rozwój nośników reklamy zależy głównie od strategii firm OOH, procesów konsolidacyjnych oraz działań miast i gmin w zakresie przygotowywania, opracowywania i konsultowania ewentualnych projektów uchwał krajobrazowych. Przegląd najważniejszych wydarzeń w tym zakresie znajduje się w dalszej części Raportu.

Warto w tym miejscu przypomnieć, że powierzchnie ekspozycyjne na standardowych wolnostojących nośnikach reklamy, należących do firm zajmujących się profesjonalną organizacją akcji promocyjnych, stanowią jedynie niewielką część wszystkich przekazów reklamowych w przestrzeni publicznej.

W ostatnich latach wielokrotnie zwracaliśmy na to uwagę. Kilka razy (w latach 2015 – 2016) zbadaliśmy siłami własnymi pod tym względem wybrane ciągi komunikacyjne.

Na przykład w Warszawie zestawienie liczby „przekazów reklamowych” wzdłuż ulicy Wał Miedzeszyński wyniosło 92 : 8 – wśród 100 różnych „przekazów reklamowych” tylko 8 stanowiły wolnostojące nośniki należące do profesjonalnych firm reklamy zewnętrznej. Proporcje te przy innym warszawskim ciągu komunikacyjnym, (bliżej centrum miasta) ulicy Jana Pawła II na odcinku od Al. Solidarności do Ronda Radosława wyniosły 88 : 12. Tu na 100 „przekazów reklamowych” 12 znajdowało się na powierzchniach wolnostojących nośników należących do profesjonalnych firm reklamy zewnętrznej.

W latach 2017 – 2018 liczba powierzchni ekspozycyjnych na standardowych wolnostojących nośnikach reklamy zmniejszyła się w Warszawie o ponad dwa tysiące. Akcja porządkowania przestrzeni publicznej nie objęła niestety innych „przekazów reklamowych” (czytaj: nie należących do profesjonalnych firm reklamy zewnętrznej).

Dlatego przygotowując i opracowując raport o liczbie powierzchni ekspozycyjnych na standardowych nośnikach reklamy w Polsce nie bierzemy pod uwagę powierzchni, które:

· funkcjonują w przestrzeni publicznej „na dziko”;

· są własnością niektórych sieci handlowych, na których eksponowana jest reklama własna;

· są własnością małych, lokalnych firm i w większości znajdują się w miastach powiatowych;

· stanowią pojedyncze przekazy reklamowe konkretnych podmiotów gospodarczych;

Z punktu widzenia ogólnopolskich działań promocyjnych i reklamowych w zakresie profesjonalnej reklamy OOH najistotniejsze są największe miasta i aglomeracje (10), pozostałe miasta wojewódzkie i tylko niektóre wybrane miasta powiatowe.

Prezentowane tabele pokazują potencjał poszczególnych firm w zakresie posiadanych powierzchni ekspozycyjnych na tradycyjnych nośnikach reklamy właśnie w tych trzech obszarach (największe miasta i aglomeracje + pozostałe miasta wojewódzkie + wybrane miasta powiatowe – w większości powiązane z aglomeracjami).

UWAGA. Firmy Cityboard Media, BP Media oraz Synergic nie dokonały bieżącej weryfikacji swoich danych na dzień 31.12.2018 roku i podane w tabeli liczby dotyczące oferty tych firm mogą odbiegać od rzeczywistych.

[galeria=”1″]

RYNEK I NOŚNIKI DOOH 2018

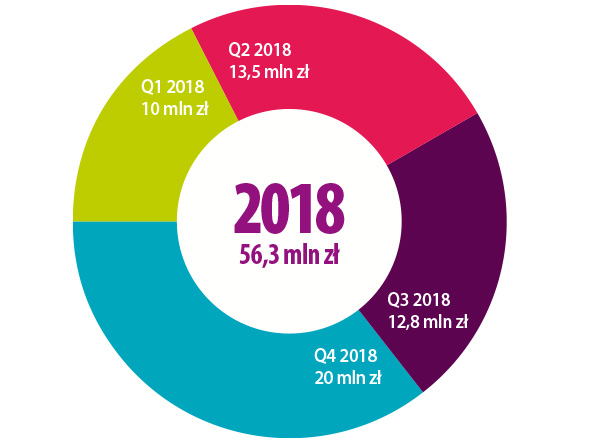

DOOH 2018. Szacujemy łączną wielkość sprzedaży na rynku DOOH w roku 2018 na kwotę w wysokości 56,3 MLN PLN.

Reklama DOOH w 2018 r.

Oferta wiodących firm w sektorze DOOH

AMS S.A. – blisko 2 000 ekranów LCD w autobusach i tramwajach komunikacji miejskiej w Warszawie oraz 210 cyfrowych powierzchni na nośnikach typu Digital Citylight (Łódź, Kraków, Gdynia, Poznań). Pilotażowo w Krakowie znajduje się 5 powierzchni na nośnikach typu Digital Scroll.

Clear Channel Poland – 194 monitory LCD w 13 galeriach handlowych w 5 aglomeracjach, jak również sieć cyfrowych nośników typu Citylight w centrum Warszawy.

IMS S.A. – ponad 1 500 ekranów LCD w 52 wiodących, topowych galeriach handlowych.

JET Line – przez platformę MYLED prowadzi sprzedaż blisko 400 zewnętrznych ekranów LED w całej Polsce. Dzięki nośnikom MYLED Warszawa oferuje obecność digitalową w centrum stolicy. Platforma pozwala na realizację kampanii zintegrowanych z mobilem oraz dynamicznych kampanii uzależnionych od czynników zewnętrznych (np. pogoda, natężenie ruchu, stany magazynowe).

OOH Media Polska – zarządza 22 500 ekranami LCD w salonach Media Expert.

Screen Network – 23 518 nośników cyfrowych, w tym 38 zewnętrznych ekranów LED.

Ströer Polska – blisko 2 000 ekranów LCD w wagonach oraz 31 nośników „Infoscreen” na stacjach Metra Warszawskiego.

Warexpo – 1 536 ekranów LCD w Tramwajach Warszawskich oraz 3 wielkoformatowe, multimedialne ekrany LED w Metrze Warszawskim. Ponadto w Warszawie 3 powierzchnie LCD usytuowane na kioskach i 2 powierzchnie na wolnostojącym cyfrowym nośniku Citylight.

PROGNOZA

W prognozie dla OOH na kolejny rok ważne są trzy czynniki:

· wprowadzenie platformy IBO,

· utrzymanie wysokiego poziomu sprzedaży w zakresie reklamy tranzytowej i DOOH oraz

· kampanie przed wyborami parlamentarnymi: do Parlamentu Europejskiego oraz do polskiego Sejmu i Senatu.

W styczniu 2019 roku Instytut Badań Outdooru IBO zaprezentował platformę autoryzacyjną IDS dla nośników reklamy objętych badaniem i przekazał ją do testowania. „Platforma pozwala wyliczyć wskaźniki kampanii z wykorzystaniem nośników wszystkich firm, które zostały przebadane w projekcie Outdoor Track, czyli AMS, Clear Channel i Ströer. Udostępnienie rynkowi platformy autoryzacyjnej umożliwi długo oczekiwaną zmianę modelu sprzedaży outdooru, przejście na planowanie i kupowanie OOH z uwzględnieniem wskaźników mediowych i porównywalności z innymi mediami. Pozwoli na sprzedaż widowni, a nie pojedynczych tablic” – czytamy w informacji IBO. Nowy system sprzedaży powierzchni ekspozycyjnych na nośnikach reklamy będzie obowiązywać w praktyce już w drugiej połowie bieżącego roku.

W ostatnich trzech latach dynamika wykorzystania możliwości reklamy tranzytowej i DOOH była więcej niż zadawalająca. W roku 2018 stanowiły niemal 19% ogółu sprzedaży OOH. Trudno będzie znacząco poprawić ten wynik w najbliższym roku. Liczymy, że ich udział w sprzedaży osiągnie poziom 20% – 22%.

W wyborach do Parlamentu Europejskiego (2009 i 2014) poziom wydatków na kampanie nie był imponujący – w granicach 1%. Tegoroczne mogą być jednak dla OOH lepsze ze względu na silną polaryzację rynku politycznego. Dotyczy to także jesiennych wyborów do polskiego parlamentu. Możliwy jest blisko 4-procentowy udział obu kampanii w sprzedaży OOH w tym roku.

Biorąc pod uwagę powyższe czynniki przewidujemy w roku 2019 wzrost sprzedaży w stosunku do roku ubiegłego na poziomie w przedziale 3,5% – 4,5%.

IGRZ/OOH 2018/2019

_____

1 Dane porównawcze dotyczą tej samej bazy firm, zweryfikowanej w pierwszym kwartale 2018 roku.

Artykuł pochodzi z Raportu IGRZ 2018 – Reklama OOH w Polsce”. Zobacz wersję online TUTAJ.